ra

Bijlage No. 13.

14

Bijlage tot het verslag der handelingen van den gemeenteraad te Leeuwarden 1891).

te

■a

2

"03

I

<3

<D

_hS

O

O

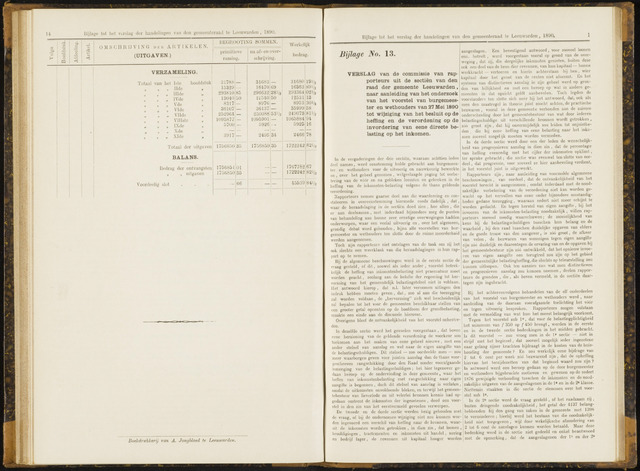

0 M S G II R IJ V 1 N G der ARTIKELEN.

(UITGAVEN)

BEGROOTING SOMMEN.

primitieve

na af- en over

raming.

schrijving.

Werkelijk

bedrag.

VERZAMELING.

Totaal van het Iste hoofdstuk

Hde

lilde

IVde

Vde

Vide

Vilde

VlIIste

IXde

Xde

Xlde

Totaal der uitgaven

BALANS.

Bedrag der ontvangsten

uitgaven

Voordeelig slot

31788

15329

293810

13040

8317

36107

252964

1095877

5700

3917

1756850

1756851

1756850

85

50

35

01

35

66

31683

16470

296632

12540

8976

36137

250088

1095901

5926

2495

1756850

69

281/8

50

531/a

34

35

_l

31680

16863

293364

12531

8953

35999

249073

1065884

5925

2466

1722242

1767782

1722242

45539

191/2

891/,

021/8

13

301/8

58

8U/2

94

16

78

821/2

67

821/2

841/2

Boekdrukkerij van A. Jongbloed te Leeuwarden.

Bijlage tot het verslag der handelingen van den gemeenteraad te Leeuwarden1890.

1

VERSLAG van de commissie van rap

porteurs uit de sectiën van den

raad der gemeente Leeuwarden

naar aanleiding van het onderzoek

van het voorstel van burgemees

ter en wethouders van 27 Mei 1890

tot wijziging van het besluit op de

heffing en de verordening op de

invordering van eene directe be

lasting op het inkomen.

In de vergaderingen der drie sectiën, waaraan achttien leden

deel namen, werd eenstemmig hulde gebracht aan burgemees

ter en wethouders voor de uitvoerig en nauwkeurig bewerkte

en over het geheel genomen welgeslaagde poging tot verbe

tering van de vóór en na gebleken leemten en gebreken in de

heffing van de inkomsten-belasting volgens de thans geldende

verordening.

Rapporteurs nemen gaarne deel aan die waardeering en con-

stateeren in overeenstemming hiermede reeds dadelijk dat

waar de beraadslaging in de sectiën deed zien hoe allen die

er aan deelnamen met inderdaad bijzondere zorg de punten

van behandeling aan hunne zeer ernstige overwegingen hadden

onderworpen, waar een veelal uitvoerig enover het algemeen,

grondig debat werd gehoudenbijna alle voorstellen van bur

gemeester en wethouders ten slotte door de ruime meerderheid

werden aangenomen.

Toch zijn rapporteurs niet ontslagen van de taak om zij het

ook slechts een weerklank van die beraadslagingen in hun rap

port op te nemen.

Bij de algemeene beschouwingen werd in de eerste sectie de

vraag gesteldof ditzoowel als ieder ander voorstel betrek

kelijk de heffing van inkomstenbelasting niet praematuur moet

worden geachtzoolang aan de belofte der regeering tot her

vorming van het gemeentelijk belastingstelsel niet is voldaan.

Het antwoord hieropdat n.l. later vernomen uitingen den

indruk hebben moeten geven datzoo al aan die toezegging

zal worden voldaan de hervorming" zich wel bescheidenlijk

zal bepalen tot het voor de gemeenten beschikbaar stellen van

een grooter getal opcenten op de hoofdsom der grondbelasting,

maakte een einde aan de discussie hierover.

Overigens bleef de ontvankelijkheid van het voorstel onbestre

den.

In dezelfde sectie werd het gevoelen voorgestaan dat boven

eene herziening van de geldende verordening de voorkeur zou

toekomen aan het maken van eene geheel nieuwemet een

ander stelsel van aanslag en wel naar de eigen aangifte van

de belastingschuldigen. Dit stelsel zoo oordeelde men zou

meer waarborgen geven voor juisten aanslag dan de thans voor

geschreven rangschikking door den Raad zonder voorafgaande

inmenging van de belastingschuldigenhel hier tegenover ge

daan beroep op de ondervinding in deze gemeentewaar het

heffen van inkomstenbelasting met rangschikking naar eigen

aangifte is begonnen doch dit stelsel van aanslag is verlaten

omdat de uitkomsten onvoldoende bleken, en terwijl het gemeen

tebestuur van lieverlede en uit velerlei bronnen kennis had op

gedaan omtrent de inkomsten der ingezetenendeed een voor

stel in den zin van het eerstvermeld gevoelen verwerpen.

De tweede en de derde sectie werden bezig gehouden met

de vraag, of bij de ondernomen wijziging niet zou kunnen wor

den ingevoerd een verschil van heffing naar de bronnen, waar

uit de inkomsten worden getrokken in dien zin dat loonen

bezoldigingen tractementen en inkomsten uit handelnering

en bedrijf lagerde revenuen uit kapitaal hooger worden

aangeslagen. Een bevestigend antwoord, voor zooveel loonen

enz. betreft werd voorgestaan vooral op grond van de over

weging dat zij, die dergelijke inkomsten genieten, buiten deze

ook een deel van de bron dier revenuen, van hun kapitaal hunne

werkkracht verteeren en hierin achterstaan bij hen wier

kapitaal door het genot van de renten niet afneemt. En het

systeem van distinctieven aanslag in zijn geheel werd op gron

den van billijkheid en met een beroep op wat m andere ge

meenten in dat opzicht geldt aanbevolen. Toch legden de

voorstanders ten slotte zich neêr bij het antwoord, dat, ook als

men den maatregel in theorie juist mocht achten, de practische

bezwaren vooral in deze gemeente verbonden aan de zuivere

onderscheiding door het gemeentebestuur van wat door iederen

belastingschuldige uit verschillende bronnen wordt getrokken

zóó groot zijn dat hij onvermijdelijk zou leiden tot onjuisthe

den die bij eene heffing van eene belasting naar het inko

men zooveel mogelijk moeten worden vermeden.

In de derde sectie werd door een der leden de wenschelijk-

heid van progressieven aanslag in dien zin dat de percentage

van heffing evenredig met het cijfer der inkomsten opklimt

ter sprake gebrachtdie sectie was evenwel ten slotte van oor

deel dat progressie, voor zooveel ze hier aanbeveling verdient,

in het voorstel juist is uitgewerkt.

Rapporteurs zijn naar aanleiding van voormelde algemeene

beschouwingen van oordeeldat de ontvankelijkheid van het

voorstel terecht is aangenomen omdat inderdaad met de nood

zakelijke verbetering van de verordening niet kan worden ge

wacht op het vervullen van eene onder bijzondere omstandig

heden gedane toezeggingwaaraan sedert niet meer schijnt te

worden gedacht. En tegen herstel van eigen aangifte bij het

invoeren van de inkomsten-belasting noodzakelijk willen rap

porteurs zooveel noodig waarschuwende moeielijkheid van

keus bij de belastingschuldigen tusschen hun belang en de

waarheid bij den raad tusschen duidelijke opgaven van elders

en de goede trouw van den aangeveris zóó grootde afkeer

van velen de bezwaren van sommigen tegen eigen aangifte

zijn zóó duidelijk en daarentegen de ervaring van en de opgaven bij

het gemeentebestuur zijn zóó ontwikkeld, dat het opnieuw invoe

ren van eigen aangifte een terugtred zou zijn op het gebied

der gemeentelijke belastingheffing, die slechts op teleurstelling zou

kunnen uitloopen. Ook ten aanzien van wat men distinctieven

en progressieven aanslag zou kunnen noemen deelen rappor

teurs de gronden die als boven vermeld, in de sectiën daar

tegen zijn ingebracht.

Bij het achtereenvolgens behandelen van de elf onderdeden

van het voorstel van burgemeester en wethouders werd naar

aanleiding van de daaraan voorafgaande toelichting het vóór

en tegen uitvoerig besproken. Rapporteurs mogen volstaan

met de vermelding van wat hun het meest belangrijk voorkomt.

Tegen het voorstel sub 1°, dat voor de belastingplichtigheid

het minimum van f 350 op f 450 brengtwerden in de eerste

en in de tweede sectie bedenkingen in het midden gebracht.

Is dit voorstel zoo vroeg men in de 1® sectie niet in

strijd met het beginseldat zooveel mogelijk ieder ingezetene

naar gelang zijner krachten bijdraagt in de kosten van de huis

houding der gemeente En zou werkelijk eene bijdrage van

2 tot 6 cent per week zóó bezwarend zijndat de opheffing

hiervan het terzijdezetten van dat beginsel waard zou zijn

In antwoord werd een beroep gedaan op de door burgemeester

en wethouders bijgebrachte motieven en gewezen op de sedert

1876 gewijzigde verhouding tusschen de inkomsten en de nood

zakelijke uitgaven van de aangeslagenen in de 1® en in de 2® klasse.

Niettemin staakten in die sectie de stemmen over het voor

stel sub 1°.

In de 2® sectie werd de vraag gesteld of het raadzaam zij

buiten dringende noodzakelijkheid, het getal der 4137 belang

hebbenden bij den gang van zaken in de gemeente met 1398

te verminderen hierbij werd het bestaan van die noodzakelijk

heid niet toegegeven wijl door wekelijksche afzondering van

2 tot 6 cent de aanslagen kunnen worden betaald. Maar deze

bedenking werd in de sectie niet gedeeld en enkel beantwoord

met de opmerking, dat de aangeslagenen der le en der 2®

{kind=link}