<v

d)

<v

<U

<D

m t

\n l#

Bijlage tot het verslag der handelingen van den gemeenteraad van Leeuwarden, 1930.

Wij merken hierbij op, dat de aangeslagenen in de

vermogensbelasting bovendien hun aanslag met 50 op

centen, voor het Rijk te heffen en bestemd voor het ge

meentefonds, zullen zien verhoogd.

Houdt men in het oog dat in de personeele belasting

ook bijgedragen wordt door naamlooze vennootschap

pen en andere niet natuurlijke personen, welke niet in

eene belasting naar het inkomen kunnen worden betrok

ken, dan pleit dit alles voor handhaving van alle op

centen.

Krachtens art. 247 der Gemeentewet is het geoor

loofd, indien het getal opcenten hooger is dan 50, het

tarief dier opcenten op zoodanigen voet in te richten,

dat een geleidelijk stijgend aantal opcenten wordt ge

heven bij toeneming van de belastbare huurwaarde, met

dien verstande, dat het maximum der opcenten uiterlijk

wordt bereikt bij de aanslagen van hen voor wie de

belastbare huurwaarde bedraagt het tienvoudige van de

som in art. 12 der Wet op de Personeele Belasting 1896

bepaald. In verband daarmede is bij gemeenteverorde

ning van 10 October 1922 no. 41 die regeling aldus

vastgesteld

op de aanslagen van hen, voor wie de belastbare

huurwaarde niet te boven gaat de som van 200.

50 opcenten;

op de aanslagen van hen, voor wie de belastbare

huurwaarde meer dan 200.—, doch niet meer dan

260.bedraagt 55;

op de aanslagen van hen, voor wie de belastbare

huurwaarde meer dan 260.doch niet meer dan

320.bedraagt60;

op de aanslagen van hen, voor wie de belastbare

huurwaarde meer dan 320.doch niet meer dan

380.bedraagt: 65;

op de aanslagen van hen, voor wie de belastbare

huurwaarde meer dan 380doch niet meer dan

440.bedraagt70;

op de aanslagen van hen, voor wie de belastbare

huurwaarde meer dan 440.bedraagt, alsmede op

de aanslagen van hen, die niet in den zin der wet van

16 April 1896, Staatsblad no. 72, gebruiker van een per

ceel zijn 75 opcenten.

Ook de opcenten ten behoeve van het Rijksleenings-

fonds 1914 zijn niet voor alle aanslagen gelijk. Zij be

dragen

10 opcenten op de aanslagen van hen, voor wie de

belastbare huurwaarde meer bedraagt dan het tweevoud

der som in art. 12 bepaald, doch niet meer dan het

viervoud dier som (voor Leeuwarden dus respectievelijk

300 en 600)

20 opcenten op de aanslagen van hen, voor wie de

belastbare opbrengst meer bedraagt dan het viervoud

van de genoemde som, alsmede op de aanslagen van

hen, die niet in den zin der wet gebruiker van een per

ceel zijn.

De provincie Friesland heeft over 1930 28 opcenten

geheven.

Teneinde nu de aanslagen voor de personeele belas

ting gelijk te laten, zullen al deze opcenten moeten

worden verwerkt in de gemeentelijke opcenten, in voege

als hieronder is aangegeven

Tegenwoordige

R e g e 1 i

11 g

Nieuwe Regelin

g

Belastbare huurwaarde

Gem.

opc.

Rijks

leenings-

fonds

opc.

Prov.

opc.

Totaal

Belastbare huurwaarde

Opc.

200.of minder

200.260.—

261.300.—

301.320.-

321.380.—

381. 440.—

441.600.—

601.en meer

50

55

60

60

65

70

75

75

0

0

0

10

10

10

10

20

28

28

28

28

28

28

28

28

78

83

88

98

103

108

113

123

200.of minder

200. s 260.—

1 j„ 260. - 320.-

5 320. - 380.

E 380.— 440.—

440.— i 600.

meer dan 600.—

75

83

91

99

107

115

123

Ten behoeve van het Rijksleeningsfonds 1914 worden

bovendien nog 80 opcenten geheven naar de grondsla

gen paarden en motorrijtuigen. Art. 240, litt. der

Gemeentewet kent alleen opcenten op de hoofdsom der

personeele belasting. Het is dus gewenscht om in dit

geval tot wijziging van het tarief voor die grondslagen

over te gaan, omdat het geen redelijken zin heeft juist

voor die aanslagen de opbrengst met ruim 8000.- te

doen dalen.

Wij stellen U derhalve voor gemeente-opcenten te

heffen als in de hierbijgaande ontwerp-verordening is

aangegeven.

Tevens dient de classificatie van de gemeente onder

het oog te worden gezien.

De huurwaarden van woningen, bewoond door per

sonen van eenzelfde draagkracht, loopen in verschil

lende plaatsen zeer uiteen. Hief men nu overal bij gelijke

huur eenzelfde percentage, dan zouden dus personen

met dezelfde draagkracht verschillend belast worden.

Bovendien zijn er woningen met zoo geringe huur

waarde, dat de gebruiker niet geacht kan worden tot

belasting betalen in staat te zijn. Ten einde die bezwa

ren te vermijden, werden de gemeenten in klassen inge

deeld volgens een tabel, aan de personeele belastingwet

1896 gehecht. Krachtens die tabel is Leeuwarden in de

5e klasse ingedeeld en het is Uwen Raad bekend, dat

reeds verschillende malen pogingen werden aangewend

om de gemeente in eene hoogere, de 4e klasse, te doen

plaatsen. In 1928 is van Regeeringswege een onderzoek

ingesteld en er bestond dan ook het voornemen om een

herziening der tabel bij de Staten-Generaal aanhangig

te maken, waarbij Leeuwarden in de 4e klasse zou wor

den ingedeeld. Nu de personeele belasting aan de ge

meente is overgegaan, kan volgens art. 5, par. 2, der

wet op de personeele belasting bij gemeenteveror

dening worden bepaald in welke klasse de gemeente

wordt ingedeeld, behoudens goedkeuring van de Kroon.

Blijkens schrijven van cle Vereenigingvan Nederlandsche

Gemeenten zou tegen eene plaatsing in de 4e klasse

geen bezwaar worden gemaakt.

De classificatie nu openbaart haren invloed in vier

derlei opzicht, te weten

1. door de stijging van de minimum-belastbare

huurwaarde bij elke opvolgende klasse

5e klasse 150.4e klasse 175.

2. door stijging van de som, die voor de berekening

van de belastbare huurwaarde wordt afgenomen

5e klasse 145.—, 4e klasse 170.

3. door stijging van de belastbare huurwaarde

waarbij de belasting naar de waarde der stoffeering niet

wordt geheven

5e klasse 180.4e klasse 205.

486

VAT'.:?,'

Bijlage tot het verslag der handelingen van den gemeenteraad van Leeuwarden, 1930. Bijl. tl O. 14.

4. door variatie in het percentage, waarmede de

belasting naar den lsten en 2den grondslag ter zake van

kinderen, kleinkinderen of pupillen wordt verminderd,

welk percentage afhankelijk is van de huurwaarde.

Het is begrijpelijk, dat vroeger meermalen op herclas

sificatie werd aangedrongen, omdat eene verhooging

van klasse (dus b.v. van 5 naar 4) den inwoners aan

merkelijke voordeelen bracht, zonder de gemeentekas

die immers alleen de gemeente-opcenten ontving

te sterk te benadeelen. Zoo bracht eene verplaatsing van

Leeuwarden van de 5e in de 4e klasse in totaal

70.000.minder op, aan gemeentelijke opcenten

echter slechts 18.000.

Thans staat men echter voor het feit, dat de gemeente

een dergelijk bedrag van 70.000.zonder meer niet

missen kan en dus zou men moeten nagaan op welke

andere wijze dit kan worden gevonden. De eenige mo

gelijkheid blijkt dan te zijn gelegen in het heffen van

ongeveer 12 opcenten meer op de gemeentefondsbe

lasting, hetgeen naar nader zal blijken is af te raden.

De herclassificatie demonstreert zich, zooals boven is

aangegeven, in vier opzichten, het krachtigst echter in

den len grondslag, omdat

lo. woningen met eene huurwaarde van 150.

(dus 3.per week) in de 5e klasse niet in de be

lasting vallen en dat in de 4e klasse het geval is met

woningen van 3.50, 175.huurwaarde;

2°. de belastbare huurwaarde van elk perceel voor

de berekening der belasting met 25.-

meer wordt

verminderd.

Wij wenschen den gang van zaken eerst aan te zien,

maar stellen ons voor, om vóór het belastingjaar 1932

de classificatie en cle opcentenheffing, alsmede de ver

mindering van het percentage, waarnaar de belasting

van de huurwaarde wordt geregeld, nader in beschou

wing te nemen. Hiervoor bestaat te meer reden, nu een

zeer aanmerkelijke daling van de inkomstenbelasting

reeds aan de belastingplichtigen ten goede komt.

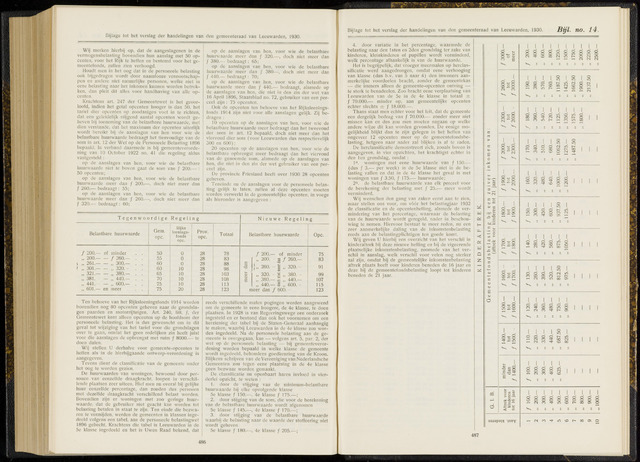

Wij geven U hierbij een overzicht van het verschil in

kinderaftrek bij deze nieuwe heffing en bij de vigeerende

plaatselijke inkomstenbelasting, zoomede van het ver

schil in aanslag, welk verschil voor velen nog sterker

zal zijn, omdat bij de gemeentelijke inkomstenbelasting

aftrek plaats heeft voor kinderen beneden de 16 jaar en

deze bij de gemeentefondsbelasting loopt tot kinderen

beneden de 21 jaar.

O V-.

O M— GJ

O O <L>

3

3

3

o

3

3

3

3

N

C O

CU c

v~

CU

JD "O

C v,

O

O

co

3

<L>

O) +2

M—

J3 3

CO

"O

3

O

3

<u

E

O

0Q

O

o o

O nO

CO 3 O

CN CO

I

S-gS

co a T

CN CN

2 0

o o o

o 2 co

CN CN

O^O

O c O

ai -E o

CN

O O

o o o

oc o>

1 00

O O

O o O

I I

8-58

Eo

73 5 o

000

000

O O

vo O

CN LO OO CN lO

O

10

O

O

O

O

m

CN lO

CN CN CN

O

lO

O

10

O O

CD 00

O

D—

CO 10

O 10 CN

LO 00 CN

O

LO O

CO O)

O

10

r-*

co

CN

oooomoioo

OOcO-rfCNCNiOt— O

T^comt^^coiooo

o o

r- co m o

o

I

O CN LO

00 LO r-

O CN

O

in

00

9 v a

<v

^5 -ë CD

9 c

U9J9pUI>f 'JUEV

O O

LO CN

CO

O

CO

O O

T O

LO O

O

O

CN

O

10

O

O

co

O

vO

O

O

O

m

co

in

CN

LO O;

0000

CO CN LD

vO

10 00

O

vO

O

I I I. I. I

O O O O CN LO

CO LO CD CN

CN CO VO 00

O O O O O Q

CN LO CO iO O

- CN CO h O)

I I I

O O

CN CO

CN CO

O

O

lO

00 CN

LO 00

I I

O O O O iO

o o o o CN

M m Tt io

s

I I I I I I I I I

00000000

00000000

cNO-<tintot-ooo

cNro-<tincDC— 0000

487

{kind=link}