.6-

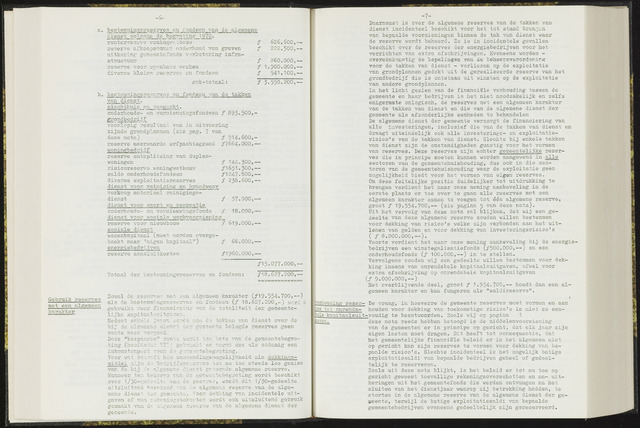

bestemningsreserves en fondsen van de algemene

dienst volgens de begroting 1970

rentereserve woningwexbouw

reserve afkoopsommen onderhoud van graven

uitkering gemeentefonds verbetering infra

structuur

reserve voor openbare werken

diverse kleine reserves en fondsen

siib -totaal s

626.600

222500,

f

260.OOO,—

1.900.000,—

541.100,—

3=550.200,--

bbestemmingsreserves en fondsen van de takken

van dienst.

slachthuis en veemarkt

onderhouds- en vernieuwingsfondsen 893.500,-

gro ndbedri.j f

voorlopig resultaat van in uitvoering

zijnde grondplannen (zie pag. 7 van

deze nota) 514.600,-

reserve meerwaarde erfpachtsgrond ƒ7664.000,-

w oningb e d r i ,j f

reserve ontsplitsing van duplex-

woningen

risicoreserve woningwetb.ouw

saldo onderhoudsfondsen

diverse exploitatiereserves

dienst voor reiniging en brandweer

verkoop materieel reinigings

dienst

dienst voor sport en recreatie

144.5OO,—

ƒ1651.300,

ƒ1247,800,—

238.6OO,—

onderhouds- en vernieuwingsfonds

dienst voor sociale

•/erkvoorz iening

reserve voor nieuwbouw

sociale dienst

wezenkapitaal (moet worden overge

boekt naar "eigen kapitaal")

energiebedrijven

reserve aansluitkosten

57.900,—

18.000,—

619.000,—

68.000,—

ƒ1960.000,—

Totaal der bestemmingsreserves en fondsen;

ƒ15.077.000,—

ƒ18.627.200,—

Gebruik reserves

met een algemeen

karakter

Zowel de reserves met een algemeen karakter (ƒ19.554.700,

als de bestemmingsreserves en fondsen 186272005-) word n

gebruikt voor financiering van do totaliteit der gemeente

lijke kapitaalsuitgaven.

Sedert enkele jaren wordt aan de takken van dienst over de

bij de algemene dienst der gemeente belegde reserves geen

rente meer vergoed.

Deze "bespaarde" renxe wordt ten bate van de gemeentebegro

ting (hoofdstuk Vilgebracht en vormt dus als zodanig een

inkomstonpost voor de gemeentebegroting.

Voor wat betreft hun aanwendingsmogelijkheid als dekkings-

middei zijn de bedrijfsreserves "tot nu too steeds los gezien

van de bij de algemene dienst gevormde algemene reserve.

Wanneer ten behoeve van de gemeentebegroting wordt beschikt

over 1/30-ged.eelti van de reserve, wordt dit 1/30-gedeelte

uitsluitend berekend van de algemene reserve van de alge

mene diens+ der gemeente. Voor dekking van incidentele uit

gaven of van rekeningstekorten wordt ook uitsluitend gebruik

gemaakt van d' algemene reserve van de algemene dienst der

gemeente.

-7-

Daarnaast is over de algemene reserves van de takken van

dienst incidenteel beschikt voor het tot stand brengen

van bepaalde voorzieningen binnen de tak van dienst waar

de reserve wordt beheerd. Zo is in incidentele gevallen

beschikt over de reserves der energiebedrijven voor het

verrichten van extra afschrijvingen. Eveneens worden -

overeenkomstig de bepalingen van de beheersverordenirg

voor de takken van dienst - verliezen op de exploitatie

van grondplannen gedekt uit de gerealiseerde reserve van het

grondbedrijf die is ontstaan uit winsten op de exploitatie

van andere grondplannen.

In het licht gezien van de financiële verhouding tussen de

gemeente en haar bedrijven is het niet noodzakelijk en zelfs

enigermate onlogisch, de reserves met een algemeen karakter

van de takken van dienst en die van de algemene dienst der

gemeente als afzonderlijke eenheden te behandelen

De algemene dienst der gemeente verzorgt de financiering van

alle investeringen, inclusief die van de takken van dienst en

draagt uiteindelijk ook alle investeringc- en exploitatie

risico's van de takken van dienst. Slechts bij enkele takken

van dienst zijn de omstandigheden gunstig voor het vormen

van reserves. Deze reserves zijn echter gemeentelijke reser

ves die in principe moeten kunnen worden aangewend in alle

sectoren van de gemeentehuishouding, dus ook in die sec

toren van de gemeentehuishouding waar de exploitatie geen

mogelijkheid biedt voor het vormen van eigen reserves.

Om deze feitelijke positie duidelijker tot uitdrukking te

brengen verdient het naar onze mening aanbeveling in de

eerste plaats er toe over te gaan alle reserves met een

algemeen karakter samen te voegen tot één algemene reserve,

groot 19.554.700,(zie pagina 5 van deze nota).

Uit het vervolg van deze nota zal blijken, dat wij een ge

deelte van deze algemene reserve zouden willen bestemmen

voor dekking van risico's welke zijn verbonden aan het uit

lenen van gelden en voor dekking van investeringsrisico's

8.000.000,

Voorts verdient het naar onze mening aanbeveling bij de energie

bedrijven een winstegalisatiefonds (ƒ500.000,en een

onderhoudsfonds 100.000,in te stellen.

Vervolgens zouden wij een gedeelte willen bestemmen voor dek

king ineens van onrendabele kapitaalsuitgaven, ofwel voor

extra afschrijving op onrendabele kapitaalsuitgaven

9.000.000,

Het overblijvende deel, groot 1.954.700,houdt dan een al

gemeen karakter en kan fungeren als "saldireserve".

I

verhouding reser- De vraag, in hoeverre de gemeente reserves moet vormen en aan

es tot onrenda- houden voor dekking van toekomstige risico's is niet zo een-

feele kapitaalsuit-voudig te beantwoorden. Zoals wij op pagina 1

[gaven.

deze nota reeds hebben betoogd is de middelenvoorziening

van de gemeenten er in principe op gericht, dat elk jaar zijn

eigen lasten moet dragen. Dit heeft tot consequentie, dat

het gemeentelijke financiële beleid er in het algemeen niet

op gericht kan zijn reserves te vormen voor dekking van be

paalde risico's. Slechts incidenteel is het mogelijk batige

exploitatiesaldi van bepaalde bedrijven geheel of gedeel

telijk te reserveren.

Zoals uit deze nota blijkt, is het beleid er tot nu toe op

gericht geweest toevallige rekeningsoverschotten en na- uit

keringen uit het gemeentefonds die werden ontvangen na het

sluiten van het dienstjaar waarop zij betrekking hadden, te

storten in de algemene reserve van de algemene dienst der ge

meente, terwijl de batige exploitatiesaldi van bepaalde

gemeentebedrijven eveneens gedeeltelijk zijn gereserveerd.

{kind=link}