Hoofdlijnen 1995-1998

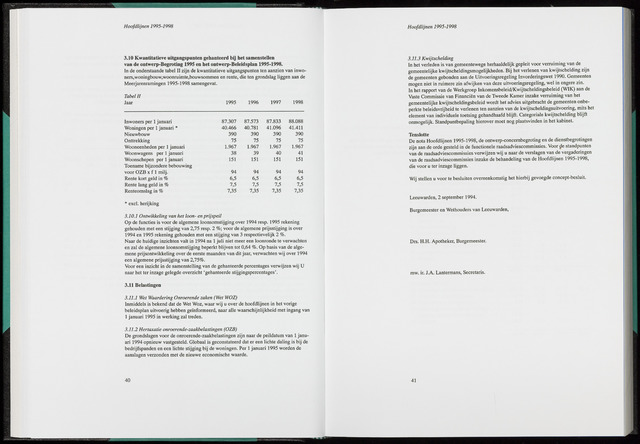

3.10 Kwantitatieve uitgangspunten gehanteerd by het samenstellen

van de ontwerp-Begroting 1995 en het ontwerp-Beleidsplan 1995-1998.

In de onderstaande tabel II zijn de kwantitatieve uitgangspunten ten aanzien van inwo

ners,woningbouw,woonruimte,bouwsommen en rente, die ten grondslag liggen aan de

Meerjarenramingen 1995-1998 samengevat.

Tabel II

Jaar 1995 1996 1997 1998

Inwoners per 1 januari

87.307

87.573

87.833

88.088

Woningen per 1 januari

40.466

40.781

41.096

41.411

Nieuwbouw

390

390

390

390

Onttrekking

75

75

75

75

Wooneenheden per 1 januari

1.967

1.967

1.967

1.967

Woonwagens per 1 januari

38

39

40

41

Woonschepen per 1 januari

151

151

151

151

Toename bijzondere bebouwing

voor OZB x f 1 milj.

94

94

94

94

Rente kort geld in

6,5

6,5

6,5

6,5

Rente lang geld in

7,5

7,5

7,5

7,5

Renteomslag in

7,35

7,35

7,35

7,35

excl. herijking

3.10.1 Ontwikkeling van het loon- en prijspeil

Op de functies is voor de algemene loonsomstijging over 1994 resp. 1995 rekening

gehouden met een stijging van 2,75 resp. 2 voor de algemene prijsstijging is over

1994 en 1995 rekening gehouden met een stijging van 3 respectievelijk 2

Naar de huidige inzichten valt in 1994 na 1 juli niet meer een loonronde te verwachten

en zal de algemene loonsomstijging beperkt blijven tot 0,64 Op basis van de alge

mene prijsontwikkeling over de eerste maanden van dit jaar, verwachten wij over 1994

een algemene prijsstijging van 2,75%.

Voor een inzicht in de samenstelling van de gehanteerde percentages verwijzen wij U

naar het ter inzage gelegde overzicht 'gehanteerde stijgingspercentages'.

3.11 Belastingen

3.11.1 Wet Waardering Onroerende zaken Wet WOZ)

Inmiddels is bekend dat de Wet Woz, waar wij u over de hoofdlijnen in het vorige

beleidsplan uitvoerig hebben geïnformeerd, naar alle waarschijnlijkheid met ingang van

1 januari 1995 in werking zal treden.

3.11.2 Hertaxatie onroerende-zaakbelastingen (OZB)

De grondslagen voor de onroerende-zaakbelastingen zijn naar de peildatum van 1 janu

ari 1994 opnieuw vastgesteld. Globaal is geconstateerd dat er een lichte daling is bij de

bedrijfspanden en een lichte stijging bij de woningen. Per 1 januari 1995 worden de

aanslagen verzonden met de nieuwe economische waarde.

40

Hoofdlijnen 1995-1998

3.11.3 Kwijtschelding

In het verleden is van gemeentewege herhaaldelijk gepleit voor verruiming van de

gemeentelijke kwijtscheldingsmogelijkheden. Bij het verlenen van kwijtschelding zijn

de gemeenten gebonden aan de Uitvoeringsregeling Invorderingswet 1990. Gemeenten

mogen niet in ruimere zin afwijken van deze uitvoeringsregeling, wel in engere zin.

In het rapport van de Werkgroep Inkomensbeleid/Kwijtscheldingsbeleid (WIK) aan de

Vaste Commissie van Financiën van de Tweede Kamer inzake verruiming van het

gemeentelijke kwijtscheldingsbeleid wordt het advies uitgebracht de gemeenten onbe

perkte beleidsvrijheid te verlenen ten aanzien van de kwijtscheldingsuitvoering, mits het

element van individuele toetsing gehandhaafd blijft. Categoriale kwijtschelding blijft

onmogelijk. Standpuntbepaling hierover moet nog plaatsvinden in het kabinet.

Tenslotte

De nota Hoofdlijnen 1995-1998, de ontwerp-concernbegroting en de dienstbegrotingen

zijn aan de orde gesteld in de functionele raadsadviescommissies. Voor 0e standpunten

van de raadsadviescommissies verwijzen wij u naar de verslagen van de vergaderingen

van de raadsadviescommissies inzake de behandeling van de Hoofdlijnen 1995-1998,

die voor u ter inzage liggen.

Wij stellen u voor te besluiten overeenkomstig het hierbij gevoegde concept-besluit.

Leeuwarden, 2 september 1994.

Burgemeester en Wethouders van Leeuwarden,

Drs. H.H. Apotheker, Burgemeester.

mw. ir. J.A. Lantermans, Secretaris.

41

{kind=link}