Blad 4

Alternatief 3.

In dit alternatief wordt het huidige tarief niet gewijzigd.

Het tarief wordt echter niet per 100 m3 geloosd afvalwater

toegepast, maar per 300 m3Hierdoor ontstaat een aanmer

kelijke korting. Dit alternatief wordt verder uitgewerkt in

de bij de stukken ter inzage gelegde bijlage 5.

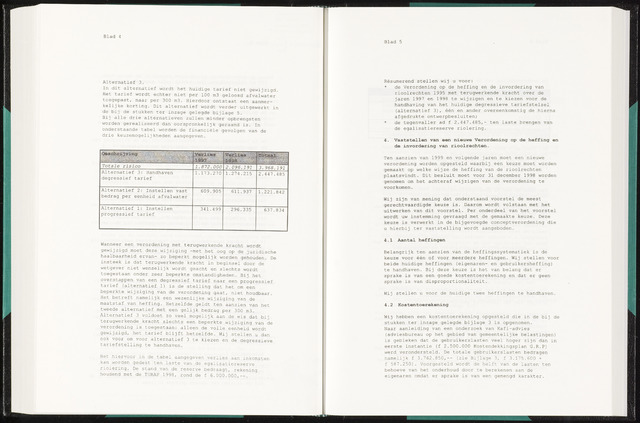

Bij alle drie alternatieven zullen minder opbrengsten

worden gerealiseerd dan oorspronkelijk geraamd is. In

onderstaande tabel worden de financiële gevolgen van de

drie keuzemogelijkheden aangegeven.

Alternatief 2: Instellen vast

bedrag per eenheid afvalwater

609.905

611937

1.221.842

Alternatief 1: Instellen

progressief tarief

341.499

637.834

Totale risico

1872.000

3.968.191

Alternatief 3: Handhaven

degressief tarief

1.173.270

Wanneer een verordening met terugwerkende kracht wordt

gewijzigd moet deze wijziging -met het oog op de juridische

haalbaarheid ervan- zo beperkt mogelijk worden gehouden. De

insteek is dat terugwerkende kracht in beginsel door de

wetgever niet wenselijk wordt geacht en slechts wordt

toegestaan onder zeer beperkte omstandigheden. Bij het

overstappen van een degressief tarief naar een progressief

tarief (alternatief 1) is de stelling dat het om een

beperkte wijziging van de verordening gaat, niet houdbaar.

Het betreft namelijk een wezenlijke wijziging van de

maatstaf van heffing. Hetzelfde geldt ten aanzien van het

tweede alternatief met een gelijk bedrag per 300 m3

Alternatief 3 voldoet zo veel mogelijk aan de eis dat bij

terugwerkende kracht slechts een beperkte wijziging van de

verordening is toegestaan: alleen de volle eenheid wordt

gewijzigd, het tarief blijft hetzelfde. Wij stellen u dan

ook voor om voor alternatief 3 te kiezen en de degressieve

tariefstelling te handhaven.

Het hiervoor in de tabel aangegeven verlies aan inkomsten

kan worden gedekt ten laste van de egalisatiereserve

riolering. De stand van de reserve bedraagt, rekening

houdend met de TURAP 1998, rond de f 6.000.000,

Blad 5

Résumerend stellen wij u voor:

de Verordening op de heffing en de invordering van

rioolrechten 1995 met terugwerkende kracht over de

jaren 1997 en 1998 te wijzigen en te kiezen voor de

handhaving van het huidige degressieve tariefstelsel

(alternatief 3), één en ander overeenkomstig de hierna

afgedrukte ontwerpbesluiten;

de tegenvaller ad f 2.447.485,- ten laste brengen van

de egalisatiereserve riolering.

4. Vaststellen van een nieuwe Verordening op de heffing en

de invordering van rioolrechten.

Ten aanzien van 1999 en volgende jaren moet een nieuwe

verordening worden opgesteld waarbij een keuze moet worden

gemaakt op welke wijze de heffing van de rioolrechten

plaatsvindt. Dit besluit moet voor 31 december 1998 worden

genomen om het achteraf wijzigen van de verordening te

voorkomen.

Wij zijn van mening dat onderstaand voorstel de meest

gerechtvaardigde keuze is. Daarom wordt volstaan met het

uitwerken van dit voorstel. Per onderdeel van het voorstel

wordt uw instemming gevraagd met de gemaakte keuze. Deze

keuze is verwerkt in de bijgevoegde conceptverordening die

u hierbij ter vaststelling wordt aangeboden.

4.1 Aantal heffingen

Belangrijk ten aanzien van de heffingssystematiek is de

keuze voor één of voor meerdere heffingen. Wij stellen voor

beide huidige heffingen (eigenaren- en gebruikersheffing)

te handhaven. Bij deze keuze is het van belang dat er

sprake is van een goede kostentoerekening en dat er geen

sprake is van disproportionaliteit

Wij stellen u voor de huidige twee heffingen te handhaven.

4 2 Kostentoerekening

Wij hebben een kostentoerekening opgesteld die in de bij de

stukken ter inzage gelegde bijlage 3 is opgenomen.

Naar aanleiding van een onderzoek van Kafi-advies

(adviesbureau op het gebied van gemeentelijke belastingen)

is gebleken dat de gebruikerslasten veel hoger zijn dan in

eerste instantie (f 2.500.000 Kostendekkingsplan G.R.P)

werd verondersteld. De totale gebruikerslasten bedragen

namelijk f 3.762.850,(zie Bijlage 3, f 3.175.600

f 587.250). Voorgesteld wordt de helft van de lasten ten

behoeve van het onderhoud door te berekenen aan de

eigenaren omdat er sprake is van een gemengd karakter.

{kind=link}