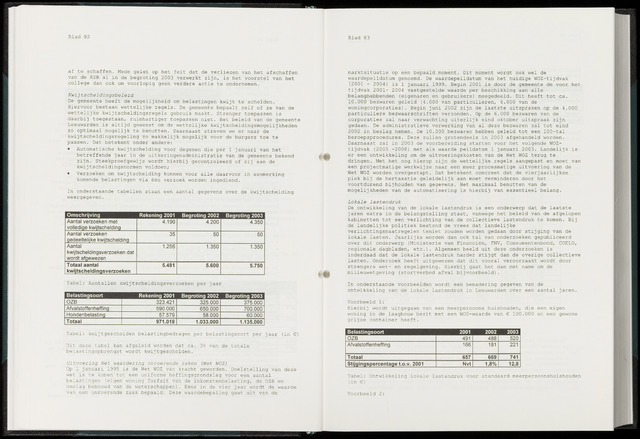

Omschrijving

Rekening 2001

Begroting 2002

Begroting 2003

Belastingsoort

Rekening 2001

Begroting 2002

Begroting 2003

Belastingsoort

2001

2002

2003

Blad 82

af te schaffen. Mede gelet op het feit dat de verliezen van het afschaffen

van de RZB al in de begroting 2003 verwerkt zijn, is het voorstel van het

college dan ook om voorlopig geen verdere actie te ondernemen.

Kwijtscheldingsbeleid

De gemeente heeft de mogelijkheid om belastingen kwijt te schelden.

Hiervoor bestaan wettelijke regels. De gemeente bepaalt zelf of ze van de

wettelijke kwijtscheldingsregels gebruik maakt. Strenger toepassen is

daarbij toegestaan, ruimhartiger toepassen niet. Het beleid van de gemeente

Leeuwarden is altijd geweest om de wettelijke kwijtscheldingsmogelijkheden

zo optimaal mogelijk te benutten. Daarnaast streven we er naar de

kwijtscheldingsregeling zo makkelijk mogelijk voor de burgers toe te

passen. Dat betekent onder andere:

Automatische kwijtschelding voor degenen die per 1 januari van het

betreffende jaar in de uitkeringenadministratie van de gemeente bekend

zijn. Steekproefgewijs wordt hierbij gecontroleerd of zij aan de

kwijtscheldingsnormen voldoen;

Verzoeken om kwijtschelding kunnen voor alle daarvoor in aanmerking

komende belastingen via één verzoek worden ingediend.

In onderstaande tabellen staan een aantal gegevens over de kwijtschelding

weergegeven

Aantal verzoeken met

volledige kwijtschelding

4.190

4.200

4.350

Aantal verzoeken

gedeeltelijke kwijtschelding

35

50

50

Aantal

kwijtscheldingsverzoeken dat

wordt afgewezen

1.256

1.350

1.350

Totaal aantal

kwijtscheldingsverzoeken

5.481

5.600

5.750

Tabel: Aantallen kwijtscheldingsverzoeken per jaar

OZB

323.421

325.000

375.000

Afvalstoffenheffing

590.000

650.000

700.000

Hondenbelasting

57.579

58.000

60.000

Totaal

971.018

1.033.000

1.135.000

Tabel: kwijtgescholden belastingbedragen per belastingsoort per jaar (in

Uit deze tabel kan afgeleid worden dat ca. 3% van de totale

belastingopbrengst wordt kwijtgescholden.

Uitvoering Net waardering onroerende zaken (Net NOZ)

Op 1 januari 1995 is de Wet WOZ van kracht geworden. Doelstelling van deze

wet is te komen tot een uniforme heffingsgrondslag voor een aantal

belastingen (eigen woning forfait van de inkomstenbelasting, de OZB en

omslag bebouwd van de waterschappen)Eens in de vier jaar wordt de waarde

van een onroerende zaak bepaald. Deze waardebepaling gaat uit van de

Blad 83

marktsituatie op een bepaald moment. Dit moment wordt ook wel de

waardepeildatum genoemd. De waardepeildatum van het huidige WOZ-tijdvak

(2001 - 2004) is 1 januari 1999. Begin 2001 is door de gemeente de voor het

tijdvak 2001- 2004 vastgestelde waarde per beschikking aan alle

belanghebbenden (eigenaren en gebruikers) meegedeeld. Dit heeft tot ca.

10.000 bezwaren geleid (4.000 van particulieren, 6.000 van de

woningcorporaties). Begin juni 2002 zijn de laatste uitspraken op de 4.000

particuliere bezwaarschriften verzonden. Op de 6.000 bezwaren van de

corporaties zal naar verwachting uiterlijk eind oktober uitspraak zijn

gedaan. De administratieve verwerking van al deze bezwaren zal tot eind

2002 in beslag nemen. De 10.000 bezwaren hebben geleid tot een 100-tal

beroepsprocedures. Deze zullen grotendeels in 2003 afgehandeld worden.

Daarnaast zal in 2003 de voorbereiding starten voor het volgende WOZ-

tijdvak (2005 -2008) met als waarde peildatum 1 januari 2003. Landelijk is

er een ontwikkeling om de uitvoeringskosten van de Wet WOZ terug te

dringen. Met het oog hierop zijn de wettelijke regels aangepast en moet van

een projectmatige werkwijze naar een meer procesmatige uitvoering van de

Wet WOZ worden overgestapt. Dat betekent concreet dat de vierjaarlijkse

piek bij de hertaxatie geleidelijk aan moet verminderen door het

voortdurend bijhouden van gegevens. Het maximaal benutten van de

mogelijkheden van de automatisering is hierbij van essentieel belang.

Lokale lastendruk

De ontwikkeling van de lokale lastendruk is een onderwerp dat de laatste

jaren extra in de belangstelling staat, vanwege het beleid van de afgelopen

kabinetten tot een verlichting van de collectieve lastendruk te komen. Bij

de landelijke politiek bestond de vrees dat landelijke

verlichtingsmaatregelen teniet zouden worden gedaan door stijging van de

lokale lasten. Jaarlijks worden dan ook tal van onderzoeken gepubliceerd

over dit onderwerp (Ministerie van Financiën, FNV, Consumentenbond, COELO,

regionale dagbladen, etc.). Algemeen beeld uit deze onderzoeken is

inderdaad dat de lokale lastendruk harder stijgt dan de overige collectieve

lasten. Onderzoek heeft uitgewezen dat dit vooral veroorzaakt wordt door

strengere wet- en regelgeving. Hierbij gaat het dan met name om de

milieuwetgeving (stortverbod afval bijvoorbeeld).

In onderstaande voorbeelden wordt een benadering gegeven van de

ontwikkeling van de lokale lastendruk in Leeuwarden over een aantal jaren.

Voorbeeld 1

Hierbij wordt uitgegaan van een meerpersoons huishouden, die een eigen

woning in de laagbouw bezit met een WOZ-waarde van 100.000 en een gewone

grijze container heeft.

OZB

491

488

520

Afvalstoffenheffing

166

181

221

Totaal

657

669

741

Stijgingspercentage t.o.v. 2001

Nvt

1,8%

12,8

Tabel: Ontwikkeling lokale lastendruk voor standaard meerpersoonshuishouden

(in

Voorbeeld 2

{kind=link}