Rekening 2003

Concern

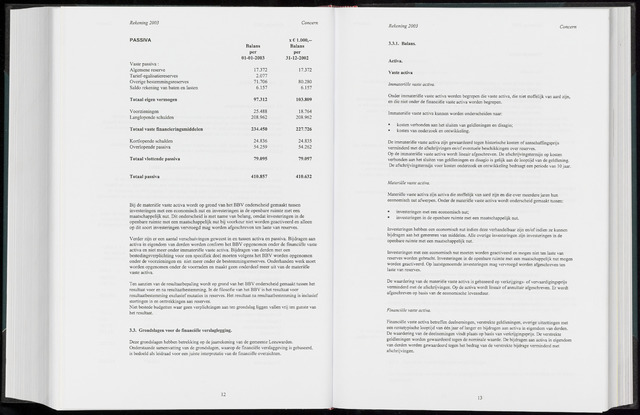

PASSIVA

x€ 1.000,--

Balans

Balans

per

per

01-01-2003

31-12-2002

Vaste passiva

Algemene reserve

17.372

17.372

T arief-egalisatiereserves

2.077

Overige bestemmingsreserves

71.706

80.280

Saldo rekening van baten en lasten

6.157

6.157

Totaal eigen vermogen

97.312

103.809

Voorzieningen

25.488

18.764

Langlopende schulden

208.962

208.962

Totaal vaste financieringsmiddelen

234.450

227.726

Kortlopende schulden

24.836

24.835

Overlopende passiva

54.259

54.262

Totaal vlottende passiva

79.095

79.097

Totaal passiva 410.857 410.632

Bij de materiële vaste activa wordt op grond van het BBV onderscheid gemaakt tussen

investeringen met een economisch nut en investeringen in de openbare ruimte met een

maatschappelijk nut. Dit onderscheid is met name van belang, omdat investeringen in de

openbare ruimte met een maatschappelijk nut bij voorkeur niet worden geactiveerd en alleen

op dit soort investeringen vervroegd mag worden afgeschreven ten laste van reserves.

Verder zijn er een aantal verschuivingen geweest in en tussen activa en passiva. Bijdragen aan

activa in eigendom van derden worden conform het BBV opgenomen onder de financiële vaste

activa en niet meer onder immateriële vaste activa. Bijdragen van derden met een

bestedingsverplichting voor een specifiek doel moeten volgens het BBV worden opgenomen

onder de voorzieningen en niet meer onder de bestemmingsreserves. Onderhanden werk moet

worden opgenomen onder de voorraden en maakt geen onderdeel meer uit van de materiële

vaste activa.

Ten aanzien van de resultaatbepaling wordt op grond van het BBV onderscheid gemaakt tussen het

resultaat voor en na resultaatbestemming. In de filosofie van het BBV is het resultaat voor

resultaatbestemming exclusief mutaties in reserves. Het resultaat na resultaatbestemming is inclusief

stortingen in en onttrekkingen aan reserves.

Niet bestede budgetten waar geen verplichtingen aan ten grondslag liggen vallen vrij ten gunste van

het resultaat.

3.3. Grondslagen voor de financiële verslaglegging.

Deze grondslagen hebben betrekking op de jaarrekening van de gemeente Leeuwarden.

Onderstaande samenvatting van de grondslagen, waarop de financiële verslaggeving is gebaseerd,

is bedoeld als leidraad voor een juiste interpretatie van de financiële overzichten.

12

Rekening 2003

Concern

3.3.1. Balans.

Activa.

Vaste activa

Immateriële vaste activa.

Onder immateriële vaste activa worden begrepen die vaste activa, die niet stoffelijk van aard zijn,

en die niet onder de financiële vaste activa worden begrepen.

Immateriële vaste activa kunnen worden onderscheiden naar:

kosten verbonden aan het sluiten van geldleningen en disagio;

kosten van onderzoek en ontwikkeling.

De immateriële vaste activa zijn gewaardeerd tegen historische kosten of aanschaffingsprijs

verminderd met de afschrijvingen en/of eventuele beschikkingen over reserves.

Op de immateriële vaste activa wordt lineair afgeschreven. De afschrijvingstermijn op kosten

verbonden aan het sluiten van geldleningen en disagio is gelijk aan de looptijd van de geldlening.

De afschrijvingstermijn voor kosten onderzoek en ontwikkeling bedraagt een periode van 10 jaar.

Materiële vaste activa.

Materiële vaste activa zijn activa die stoffelijk van aard zijn en die over meerdere jaren hun

economisch nut afwerpen. Onder de materiële vaste activa wordt onderscheid gemaakt tussen:

investeringen met een economisch nut;

investeringen in de openbare ruimte met een maatschappelijk nut.

Investeringen hebben een economisch nut indien deze verhandelbaar zijn en/of indien ze kunnen

bijdragen aan het genereren van middelen. Alle overige investeringen zijn investeringen in de

openbare ruimte met een maatschappelijk nut.

Investeringen met een economisch nut moeten worden geactiveerd en mogen niet ten laste van

reserves worden gebracht. Investeringen in de openbare ruimte met een maatschappelijk nut mogen

worden geactiveerd. Op laatstgenoemde investeringen mag vervroegd worden afgeschreven ten

laste van reserves.

De waardering van de materiële vaste activa is gebaseerd op verkrijgings- of vervaardigingsprijs

verminderd met de afschrijvingen. Op de activa wordt lineair of annuïtair afgeschreven. Er wordt

afgeschreven op basis van de economische levensduur.

Financiële vaste activa.

Financiële vaste activa betreffen deelnemingen, verstrekte geldleningen, overige uitzettingen met

een rentetypische looptijd van één jaar of langer en bijdragen aan activa in eigendom van derden.

De waardering van de deelnemingen vindt plaats op basis van verkrijgingsprijs. De verstrekte

geldleningen worden gewaardeerd tegen de nominale waarde. De bijdragen aan activa in eigendom

van derden worden gewaardeerd tegen het bedrag van de verstrekte bijdrage verminderd met

afschrijvingen.

13

{kind=link}