Rekening 2003

Concern

20

Rekening 2003

Concern

5. TOELICHTING OP DE BALANS.

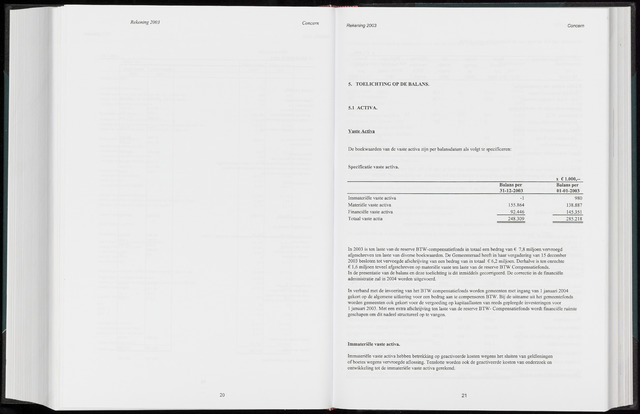

5.1 ACTIVA.

Vaste Activa

De boekwaarden van de vaste activa zijn per balansdatum als volgt te specificeren:

Specificatie vaste activa.

x 1.000,-

Balans per

31-12-2003

Balans per

01-01-2003

Immateriële vaste activa

Materiële vaste activa

Financiële vaste activa

Totaal vaste actia

-1

155.864

92.446

248.309

980

138.887

145.351

285.218

In 2003 is ten laste van de reserve BTW-compensatiefonds in totaal een bedrag van 7,8 miljoen vervroegd

afgeschreven ten laste van diverse boekwaarden. De Gemeenteraad heeft in haar vergadering van 15 december

2003 besloten tot vervoegde afschrijving van een bedrag van in totaal 6,2 miljoen. Derhalve is ten onrechte

1,6 miljoen teveel afgeschreven op materiële vaste ten laste van de reserve BTW Compensatiefonds.

In de presentatie van de balans en deze toelichting is dit inmiddels gecorrigeerd. De correctie in de financiële

administratie zal in 2004 worden uitgevoerd.

In verband met de invoering van het BTW compensatiefonds worden gemeenten met ingang van 1 januari 2004

gekort op de algemene uitkering voor een bedrag aan te compenseren BTW. Bij de uitname uit het gemeentefonds

worden gemeenten ook gekort voor de vergoeding op kapitaallasten van reeds gepleegde investeringen voor

1 januari 2003. Met een extra afschrijving ten laste van de reserve BTW- Compensatiefonds wordt financiële ruimte

geschapen om dit nadeel structureel op te vangen.

Immateriële vaste activa.

Immateriële vaste activa hebben betrekking op geactiveerde kosten wegens het sluiten van geldleningen

of boetes wegens vervroegde aflossing. Tenslotte worden ook de geactiveerde kosten van onderzoek en

ontwikkeling tot de immateriële vaste activa gerekend.

21

{kind=link}