3.2 Uiteenzetting financiële positie

3.2.1 Ontwikkeling financiële positie

3 Financiële begroting

3.2: Uiteenzetting financiële positie: Ontwikkeling financiële positie

In deze paragraaf wordt de ontwikkeling van de financiële positie geschetst vanaf het moment dat

de programmabegroting 2007 is vastgesteld. De gepresenteerde financiële positie in de kaderbrief

maakt daar deel vanuit. Vervolgens is rekening gehouden met ondermeer de uitkomsten van de

junicirculaire 2007 Gemeentefonds, aanvullende uitzettingen en inkrimpingen van de diensten en

ombuigingen en nieuw beleid.

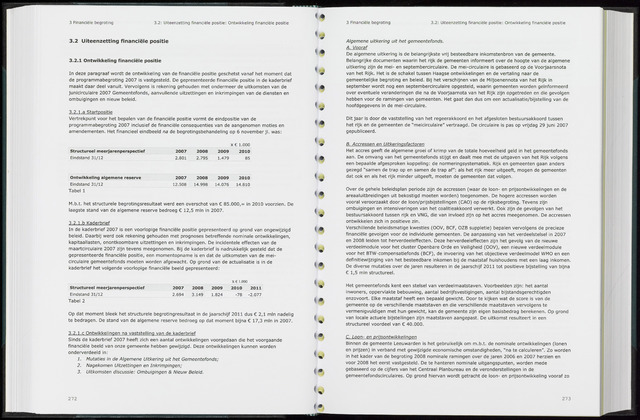

3.2.1.a Startpositie

Vertrekpunt voor het bepalen van de financiële positie vormt de eindpositie van de

programmabegroting 2007 inclusief de financiële consequenties van de aangenomen moties en

amendementen. Het financieel eindbeeld na de begrotingsbehandeling op 6 november jl. was:

x 1.000

Structureel meerjarenperspectief 2007 2008 2009 2010

Eindstand 31/12 2.801 2.795 1.479 85

Ontwikkeling algemene reserve 2007 2008 2009 2010

Eindstand 31/12 12.508 14.998 14.076 14.810

Tabel 1

M.b.t. het structurele begrotingsresultaat werd een overschot van 85.000,= in 2010 voorzien. De

laagste stand van de algemene reserve bedroeg 12,5 min in 2007.

3.2.l.b Kaderbrief

In de kaderbrief 2007 is een voorlopige financiële positie gepresenteerd op grond van ongewijzigd

beleid. Daarbij werd ook rekening gehouden met prognoses betreffende nominale ontwikkelingen,

kapitaallasten, onontkoombare uitzettingen en inkrimpingen. De incidentele effecten van de

maartcirculaire 2007 zijn tevens meegenomen. Bij de kaderbrief is nadrukkelijk gesteld dat de

gepresenteerde financiële positie, een momentopname is en dat de uitkomsten van de mei

circulaire gemeentefonds moeten worden afgewacht. Op grond van de actualisatie is in de

kaderbrief het volgende voorlopige financiële beeld gepresenteerd:

x 1.000

Structureel meerjarenperspectief 2007 2008 2009 2010 2011

Eindstand 31/12 2.694 3.149 1.824 -78 -2.077

Tabel 2

Op dat moment bleek het structurele begrotingresultaat in de jaarschijf 2011 dus 2,1 min nadelig

te bedragen. De stand van de algemene reserve bedroeg op dat moment bijna 17,3 min in 2007.

3.2.1.C Ontwikkelingen na vaststelling van de kaderbrief

Sinds de kaderbrief 2007 heeft zich een aantal ontwikkelingen voorgedaan die het voorgaande

financiële beeld van onze gemeente hebben gewijzigd. Deze ontwikkelingen kunnen worden

onderverdeeld in:

1. Mutaties in de Algemene Uitkering uit het Gemeentefonds;

2. Nagekomen Uitzettingen en Inkrimpingen;

3. Uitkomsten discussie: Ombuigingen Nieuw Beleid.

272

3 Financiële begroting

3.2: Uiteenzetting financiële positie: Ontwikkeling financiële positie

Algemene uitkering uit het gemeentefonds.

A. Vooraf

De algemene uitkering is de belangrijkste vrij besteedbare inkomstenbron van de gemeente.

Belangrijke documenten waarin het rijk de gemeenten informeert over de hoogte van de algemene

uitkering zijn de mei- en septembercirculaire. De mei-circulaire is gebaseerd op de Voorjaarsnota

van het Rijk. Het is de schakel tussen Haagse ontwikkelingen en de vertaling naar de

gemeentelijke begroting en beleid. Bij het verschijnen van de Miljoenennota van het Rijk in

september wordt nog een septembercirculaire opgesteld, waarin gemeenten worden geïnformeerd

over eventuele veranderingen die na de Voorjaarnota van het Rijk zijn opgetreden en die gevolgen

hebben voor de ramingen van gemeenten. Het gaat dan dus om een actualisatie/bijstelling van de

hoofdgegevens in de mei-circulaire.

Dit jaar is door de vaststelling van het regeerakkoord en het afgesloten bestuursakkoord tussen

het rijk en de gemeenten de "meicirculaire" vertraagd. De circulaire is pas op vrijdag 29 juni 2007

gepubliceerd.

B. Accressen en Uitkerinasfactoren

Het accres geeft de algemene groei of krimp van de totale hoeveelheid geld in het gemeentefonds

aan. De omvang van het gemeentefonds stijgt en daalt mee met de uitgaven van het Rijk volgens

een bepaalde afgesproken koppeling: de normeringsystematiek. Rijk en gemeenten gaan anders

gezegd "samen de trap op en samen de trap af": als het rijk meer uitgeeft, mogen de gemeenten

dat ook en als het rijk minder uitgeeft, moeten de gemeenten dat volgen.

Over de gehele beleidsplan periode zijn de accressen (waar de loon- en prijsontwikkelingen en de

areaaluitbreidingen uit bekostigd moeten worden) toegenomen. De hogere accressen worden

vooral veroorzaakt door de loon/prijsbijstellingen (CAO) op de rijksbegroting. Tevens zijn

ombuigingen en intensiveringen van het coalitieakkoord verwerkt. Ook zijn de gevolgen van het

bestuursakkoord tussen rijk en VNG, die van invloed zijn op het accres meegenomen. De accressen

ontwikkelen zich in positieve zin.

Verschillende beleidsmatige kwesties (OOV, BCF, OZB suppletie) bepalen vervolgens de precieze

financiële gevolgen voor de individuele gemeenten. De aanpassing van het verdeelstelsel in 2007

en 2008 leiden tot herverdeeleffecten. Deze herverdeeleffecten zijn het gevolg van de nieuwe

verdeelmodule voor het cluster Openbare Orde en Veiligheid (OOV), een nieuwe verdeelmodule

voor het BTW-compensatiefonds (BCF), de invoering van het objectieve verdeelmodel WMO en een

definitiewijziging van het besteedbare inkomen bij de maatstaf huishoudens met een laag inkomen.

De diverse mutaties over de jaren resulteren in de jaarschijf 2011 tot positieve bijstelling van bijna

1,5 min structureel.

Het gemeentefonds kent een stelsel van verdeelmaatstaven. Voorbeelden zijn: het aantal

inwoners, oppervlakte bebouwing, aantal bedrijfsvestigingen, aantal bijstandsgerechtigden

enzovoort. Elke maatstaf heeft een bepaald gewicht. Door te kijken wat de score is van de

gemeente op de verschillende maatstaven en die verschillende maatstaven vervolgens te

vermenigvuldigen met hun gewicht, kan de gemeente zijn eigen basisbedrag berekenen. Op grond

van locale actuele bijstellingen zijn maatstaven aangepast. De uitkomst resulteert in een

structureel voordeel van 40.000.

C. Loon- en prijsontwikkelingen

Binnen de gemeente Leeuwarden is het gebruikelijk om m.b.t. de nominale ontwikkelingen (lonen

en prijzen) in verband met gewijzigde economische omstandigheden, "na te calculeren". Zo worden

in het kader van de begroting 2008 nominale ramingen over de jaren 2006 en 2007 herzien en

voor 2008 het eerst vastgesteld. De te hanteren nominale uitgangspunten, worden mede

gebaseerd op de cijfers van het Centraal Planbureau en de veronderstellingen in de

gemeentefondscirculaires. Op grond hiervan wordt getracht de loon- en prijsontwikkeling vooraf zo

273

{kind=link}